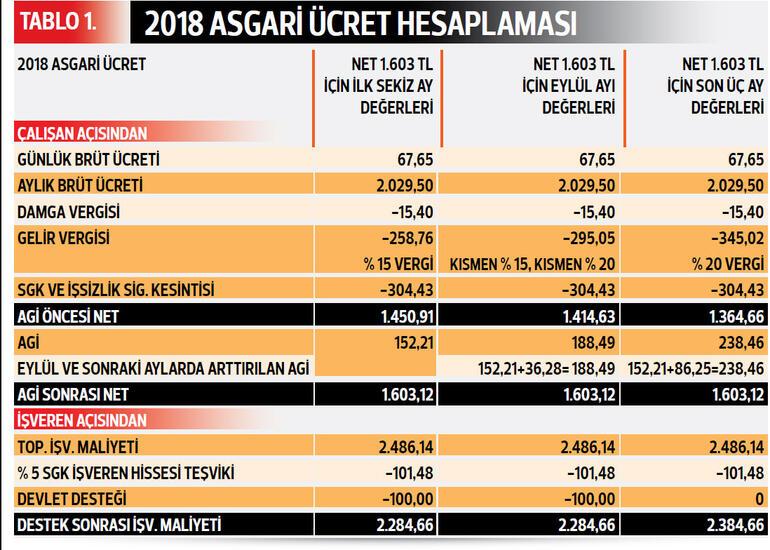

Diğer bir konu da; asgari ücretlinin net ücretinden kesilen gelir vergisindeki (GV) artış... Aslında eylülde başladı artış... İlk sekiz ay için asgari ücretlinin brütünden 258.76 lira GV kesilirken, eylülde 295.05 lira kesildi. Ekim (ve kasım, aralık) bordroları yapılırken ise vergi 345.02 liraya yükselecek. Vergideki bu artış normalde, asgari ücretli çalışanın net maaşını düşürür. İlk sekiz ayda 1.603 lira olarak hesaplanan net asgari ücretin, normalde eylülde net 1.566.84 lira olarak, yılın son üç ayında ise net 1.516.87 lira olarak hesaplanması gerekir. Ancak asgari geçim indirimi (AGİ) artışı yapılarak çalışanın net ücretinin 1.603 lirada kalması sağlanıyor.

Tabloda ‘ilk 8 ay için', ‘eylül için' ve ‘son üç ay için' asgari ücretteki değişim ayrıntılı olarak görülebilir...

Benzer durum 2016'nın son üç ayında ve 2017'nin son dört ayında da yaşanmıştı. Vergideki artışlardan dolayı, asgari ücretlinin net maaşı açıklanan değerlerin altına düşecekken, AGİ'de artış uygulaması yoluyla müdahale edilerek net ücretin yıl boyu aynı kalması sağlanmıştı. (2016'da net 1.300 lira, 2017'de net 1.404 lira asgari ücretin korunması için, GVK Geçici Md. 86 ve Geçici Md.87 ile AGİ artışı yapılmıştı.)

Bu kez geçici madde ile değil; GVK' da kalıcı düzenleme yapılarak asgari ücretli çalışanların GV dilim artışından etkilenmeden yıl boyu aynı net maaşı alabilmesi sağlandı. (27 Mart 2018'de Resmi Gazete'de yayımlanan 7103 sayılı kanunla, GVK Md. 32'ye ilave yapılarak...)

AGİ'deki artış yoluyla, vergideki artış (net maaştaki düşüş) telafi edildiğinde, işverene yansıyan bir maliyet artışı da yaşanmıyor.

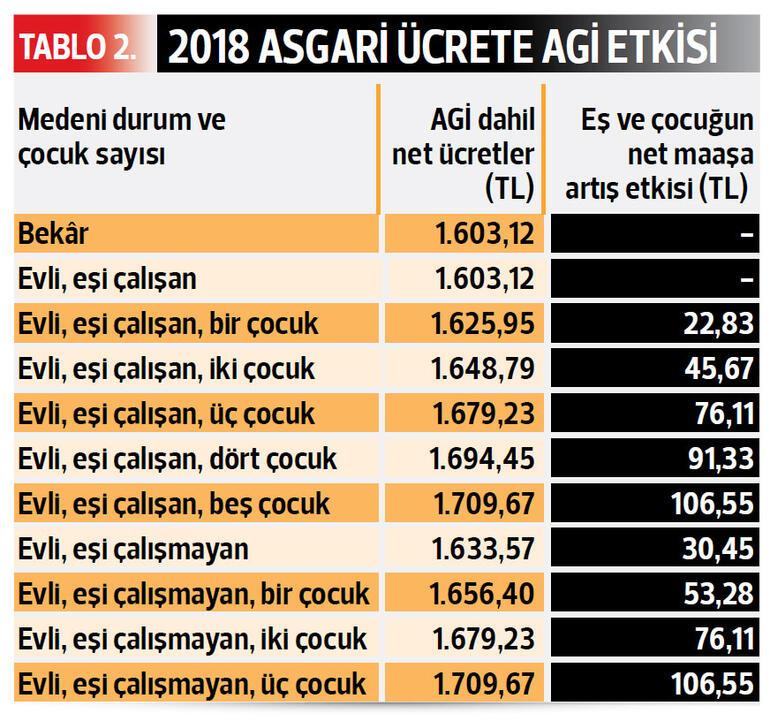

AGİ NET ÜCRETİ NASIL ARTTIRIYOR?

Evli ve çocuklularda AGİ daha yüksek olduğundan net ele geçen maaş 1.603 liranın da üzerine çıkıyor. İşverenler, çalışanların ücretleri üzerinden hesapladıkları vergiyi, AGİ kadar daha az ödüyorlar vergi dairesine. Hesaplanan AGİ'yi, çalışanlarına (net ücretlerine ilaveten) ödüyorlar. AGİ'nin hesabı, asgari ücret üzerinden yapılıyor. AGİ' den kaynaklı çalışana ödenecek yıllık tutar; yıllık asgari ücretin yarısına, yüzde 15 oranı uygulanarak bulunuyor. (GVK Md. 32) 2018 için bu tutar bekâr bir çalışan için aylık 152,21 liraya denk gelmekte. ‘Çalışmayan eş' ve çocuklardan dolayı çalışanlara ilave olarak ödenecek AGİ tutarları Tablo 2'den görülebilir.